Quitar dívidas mais rápido: técnicas “bola de neve” e “avalanche” (Guia Prático 2025)

Meta descrição: Aprenda a sair do vermelho com as estratégias bola de neve e avalanche. Saiba como negociar, priorizar e manter o plano com fontes oficiais e atualizadas para 2025.

⏱️ Resumo em 30 segundos

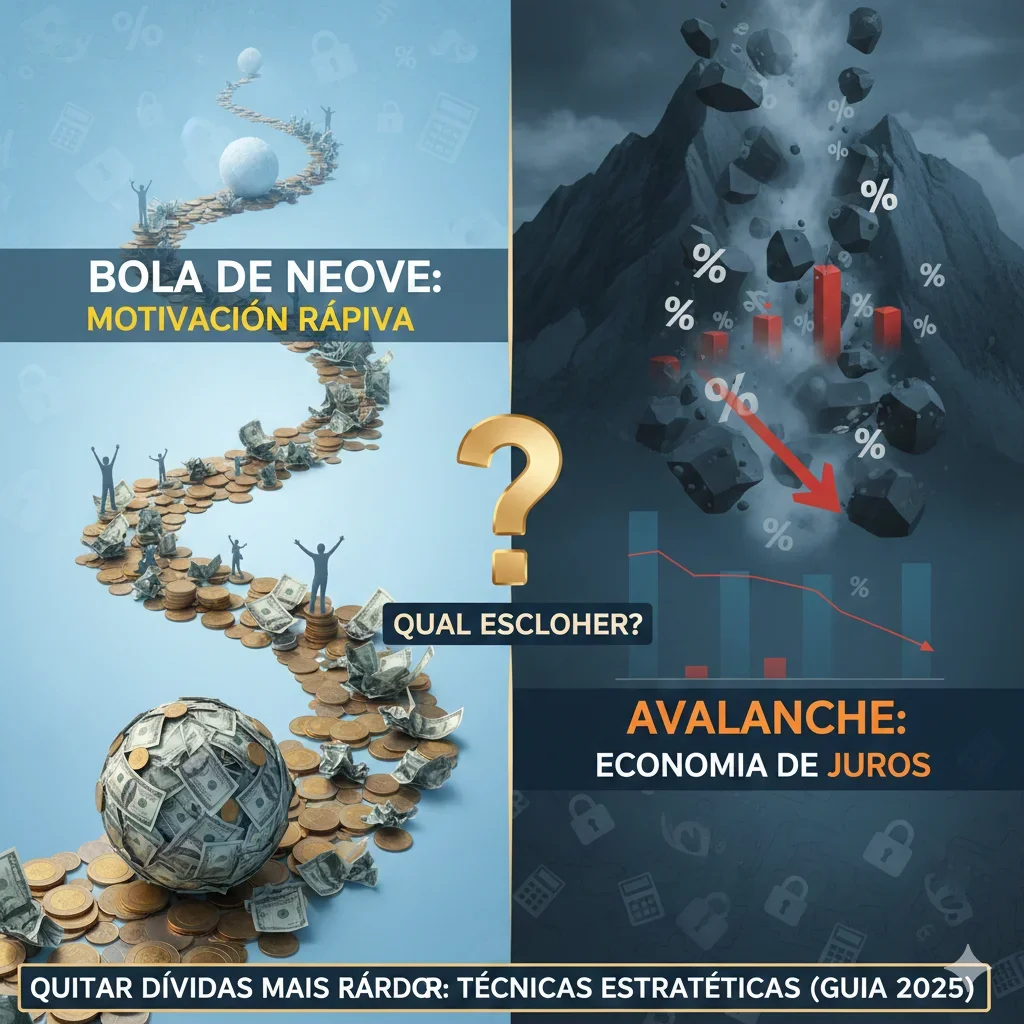

- Bola de neve: Você quita primeiro as menores dívidas. O foco é o ganho psicológico e a sensação de vitória rápida.

- Avalanche: Você prioriza as dívidas com as maiores taxas de juros. O foco é economizar dinheiro no longo prazo.

- Segurança: Use sempre canais oficiais como o Consumidor.gov.br e o programa Desenrola Brasil.

- Primeiro passo: Mapeie tudo seguindo as diretrizes de Cidadania Financeira do Banco Central.

Introdução: Qual técnica escolher (e por quê)?

Estar endividado gera um peso emocional enorme, mas sair dessa situação é uma questão de método e paciência. Se você quer retomar o controle da sua vida financeira em 2025, existem duas estratégias consagradas mundialmente: bola de neve e avalanche.

Especialistas e órgãos como o Banco Central do Brasil e o CFPB (Consumer Financial Protection Bureau) reforçam que o segredo não é apenas pagar, mas sim mapear o cenário completo, manter o pagamento mínimo de todos os boletos e direcionar cada centavo extra para uma única prioridade por vez.

Guia Prático: Passo a Passo para a Liberdade Financeira

Passo 1 — Liste todas as dívidas

Não ignore o problema. Anote em uma planilha ou caderno: o credor, o saldo devedor total, a taxa de juros mensal, o valor da parcela mínima e se há atraso. Segundo o Banco Central, ter essa visão panorâmica é o que permite uma negociação real e segura.

Passo 2 — Escolha sua estratégia principal

- Bola de Neve (Snowball): Foquinha na menor dívida. Pague o mínimo de todas as outras e use o que sobrar para aniquilar o menor valor. Quando ela sumir, você terá mais dinheiro (e motivação) para atacar a próxima.

- Ideal para: Quem precisa de resultados rápidos para não desistir no caminho.

- Avalanche: Foco total na dívida com a maior taxa de juros (geralmente o rotativo do cartão ou cheque especial).

- Ideal para: Quem tem perfil analítico e quer pagar o menor valor total de juros possível, economizando dinheiro vivo.

Dica de Ouro: Se você está desanimado, comece pela Bola de Neve. Se você tem disciplina e quer o menor custo financeiro, vá de Avalanche.

Passo 3 — Negocie do jeito certo (sem ciladas)

Evite intermediários duvidosos. Use as ferramentas que o governo e os bancos oferecem:

- Consumidor.gov.br: Dialogue diretamente com os bancos para pedir propostas.

- Desenrola Brasil: Verifique sua elegibilidade nos programas de renegociação do Governo Federal.

- FEBRABAN: Antes de assinar, compare o Custo Efetivo Total (CET). Às vezes, trocar uma dívida cara por um empréstimo consignado mais barato é o melhor caminho.

Passo 4 — Automatize e crie um “Mini-colchão”

Programe o pagamento das parcelas negociadas no débito automático para o dia em que o salário cai. Isso evita novos juros por esquecimento. Paralelamente, tente guardar nem que seja R$ 50,00 por mês para emergências; isso evita que você use o crédito de novo.

Exemplo Prático: Como aplicar hoje

| Dívida | Saldo Devedor | Taxa de Juros | Prioridade (Bola de Neve) | Prioridade (Avalanche) |

| Cartão de Loja | R$ 600,00 | 8% a.m. | 1ª (Menor saldo) | 2ª |

| Cheque Especial | R$ 1.500,00 | 12% a.m. | 2ª | 1ª (Maior taxa) |

| Empréstimo | R$ 5.000,00 | 4% a.m. | 3ª | 3ª |

Erros comuns que você deve evitar

- Parar de pagar o mínimo das outras: Isso gera multas que engolem sua economia.

- Negociar sem comparar: Nunca aceite a primeira proposta de parcelamento sem calcular quanto pagará no final.

- Ignorar a revisão mensal: Suas finanças são vivas. Uma vez por mês, ajuste sua planilha e celebre cada dívida riscada da lista.

Perguntas Frequentes (FAQ)

1. Qual método quita a dívida mais rápido?

Matematicamente, a Avalanche termina antes porque você paga menos juros. Na prática, a Bola de Neve costuma funcionar melhor para a maioria das pessoas porque o sucesso rápido gera constância.

2. Posso misturar os métodos?

Com certeza! Você pode começar quitando duas dívidas pequenas (Bola de Neve) para “limpar o terreno” e depois focar na dívida com juros mais altos (Avalanche).

3. Vale a pena pegar um empréstimo para pagar dívidas?

Apenas se o juro do novo empréstimo for consideravelmente menor que o das dívidas atuais. É a chamada “troca de dívida cara por dívida barata”.

Conclusão

O caminho para sair do vermelho exige foco e rotina. Defina sua estratégia, use canais oficiais para negociar e não pare até zerar o último item da sua lista. Cada quitação é um passo rumo a uma vida sem boletos atrasados.

Qual dessas técnicas parece fazer mais sentido para o seu momento atual?

<small>Fontes e Referências (Acesso em Outubro/2025):

- Banco Central do Brasil – Cidadania Financeira

- CFPB – How to reduce your debt

- Investopedia – Debt Avalanche vs. Debt Snowball

- Consumidor.gov.br – Plataforma oficial de negociação

- Portal Gov.br – Programa Desenrola Brasil (Atualizado em 19/08/2025)

- FEBRABAN – Meu Bolso em Dia</small>