Planejamento Financeiro 2026: 3 Erros de Março que estão Roubando’ seu Abril

Março costuma ser o mês “invisível” no planejamento financeiro da maioria das pessoas. Ele surge logo após o impacto avassalador de janeiro e fevereiro — meses marcados por IPVA, IPTU, material escolar e faturas de cartão de crédito herdadas das festas de fim de ano — e antes da tradicional tentativa de reorganização que costuma ocorrer no início do segundo trimestre, em abril.

O grande problema é que a exaustão financeira do início do ano faz com que você baixe a guarda. Os erros cometidos em março tendem a se cristalizar e se repetir automaticamente nos meses seguintes, criando um ciclo silencioso de desorganização e frustração.

Se você sente que o seu dinheiro simplesmente “evapora” da conta corrente, ou se chega ao fim do mês sem a menor clareza de para onde foi o seu salário, este artigo foi desenhado para você. Vamos dissecar o fechamento do primeiro trimestre (Q1) e expor os 3 erros financeiros mais comuns cometidos em março, entregando um plano de ação prático para que você retome o controle absoluto do seu fluxo de caixa em abril.

Por Que Março é o Mês Mais Crítico Para a Sua Saúde Financeira?

Antes de mergulharmos nos erros, é fundamental entender o comportamento econômico por trás desse fenômeno. O mês de março funciona como uma ponte perigosa. É o momento em que:

- O impacto de janeiro ainda gera ecos: Muitas famílias parcelaram impostos e compras de início de ano, e essas parcelas continuam estrangulando o limite do cartão.

- O orçamento sofre um “relaxamento psicológico”: Após meses de privação para pagar contas pesadas, o cérebro busca recompensas imediatas, justificando pequenos luxos.

- A disciplina das metas de Ano Novo enfraquece: Aquela planilha financeira criada no dia 1º de janeiro já não é aberta há semanas.

Em resumo, março é o epicentro onde o controle financeiro começa a escapar pelas suas mãos sem que você perceba. Para reverter isso em abril, você precisa identificar e neutralizar as falhas abaixo.

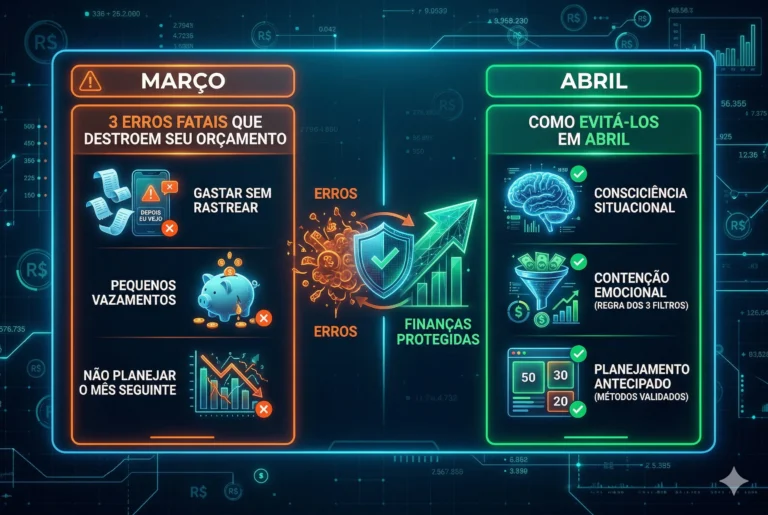

Erro 1: Negligenciar o Rastreamento de Microdespesas (A Síndrome do “Depois Eu Vejo”)

A Dinâmica do Erro

A rotina moderna facilita o gasto invisível. Você faz pequenas transações ao longo da semana: é o carro de aplicativo em um dia de chuva, o delivery na sexta-feira à noite porque você estava cansado, as assinaturas de streaming que você nem assiste mais, e as compras por impulso feitas com um clique no celular.

A cada notificação do cartão, o pensamento é o mesmo: “É um valor baixo, na sexta-feira eu sento, abro a planilha e organizo isso”. O problema é que a sexta-feira chega e o cansaço vence. O “depois” nunca acontece.

O Impacto no Seu Fluxo de Caixa

Sem o rastreamento em tempo real, você perde o ativo mais importante da gestão de finanças pessoais: a consciência situacional. Você chega ao dia 30 sem saber qual categoria (alimentação, transporte, lazer) corroeu o seu orçamento, impossibilitando qualquer ajuste estratégico para o mês seguinte.

Como Corrigir Definitivamente em Abril

A solução não exige planilhas complexas com dezenas de fórmulas matemáticas, mas sim o estabelecimento de um hábito inegociável.

- Escolha sua ferramenta de atrito zero: Pode ser um aplicativo de gestão financeira sincronizado com sua conta, uma planilha de orçamento doméstico simplificada ou até mesmo um bloco de notas no celular.

- A Regra das 24 Horas: Não deixe os gastos acumularem para o fim de semana. Registre cada centavo que sair da sua conta no mesmo dia. Se você comprou uma água na padaria, anote.

- Categorização Básica: Separe seus registros em apenas três categorias (Custos Fixos, Despesas Variáveis e Lazer). Em 30 dias, sua percepção sobre o próprio dinheiro mudará radicalmente.

Erro 2: Ignorar os Gastos Fantasmas e os “Pequenos Vazamentos”

A Dinâmica do Erro

Quando pensamos em problemas financeiros, nossa mente foca imediatamente nas grandes contas: o valor do aluguel, o financiamento do carro ou a mensalidade da escola. No entanto, raramente são as despesas fixas que causam o endividamento, pois elas são previsíveis. O verdadeiro vilão é o que os economistas chamam de Latte Factor (o fator do café com leite) — pequenos vazamentos diários de dinheiro.

São os R$ 25 no delivery de doces, os R$ 15 em taxas de transferência ou os R$ 40 na blusa que estava em promoção.

O Impacto no Seu Fluxo de Caixa

Isoladamente, esses valores parecem inofensivos e não acionam o alerta vermelho no seu cérebro. Mas a matemática não perdoa. Se você gastar R$ 30 por dia em despesas supérfluas e não planejadas, no final do mês terá jogado pelo ralo R$ 900. Em um ano, são quase R$ 11.000 que poderiam compor uma robusta reserva de emergência ou ser investidos para render juros.

Como Corrigir Definitivamente em Abril

Implemente um sistema de contenção emocional antes de qualquer transação financeira. Chamamos isso de A Matriz dos 3 Filtros. Antes de aprovar qualquer pagamento no cartão ou via Pix para itens não essenciais, faça estas três perguntas a si mesmo:

- Filtro 1 (Utilidade): Eu realmente preciso disso agora, ou é apenas um desejo passageiro gerado por estresse ou tédio?

- Filtro 2 (Repetição): Eu já gastei dinheiro com algo semelhante nesta semana? (Ex: pedir delivery três dias seguidos).

- Filtro 3 (Alinhamento): Esse gasto de R$ X vai me afastar do meu objetivo de quitar minhas dívidas ou guardar dinheiro no fim do mês?

Se a compra não passar pelos três filtros, adie a decisão por 48 horas. Na maioria das vezes, o impulso de compra desaparecerá.

Erro 3: Começar o Novo Mês Sem um Orçamento Base Zero

A Dinâmica do Erro

Você sobrevive a março, paga as contas que consegue e simplesmente acorda no dia 1º de abril esperando que, por algum milagre, as coisas sejam diferentes. Você inicia o mês sem definir tetos de gastos, sem prever os boletos que vão chegar e sem separar uma parte da renda para si mesmo. Entrar no mês operando no piloto automático é a receita garantida para repetir os mesmos padrões de endividamento.

O Impacto no Seu Fluxo de Caixa

Sem uma diretriz, o seu salário passa a ser o limite do quanto você pode gastar, e não uma ferramenta para construir segurança. Quando você não diz ao seu dinheiro para onde ele deve ir, ele fatalmente encontra um caminho para desaparecer.

Como Corrigir Definitivamente em Abril (O Método 50-30-20)

Reserve 30 minutos do seu último final de semana do mês para fazer um fechamento. Liste tudo o que entrou e tudo o que saiu. Para abril, utilize a metodologia de proporção 50-30-20 para roteirizar o seu dinheiro antes mesmo do salário cair na conta:

- 50% para Necessidades Básicas: Aluguel, mercado, luz, água, plano de saúde, transporte. Tudo o que é vital para sua sobrevivência e manutenção.

- 30% para Desejos e Estilo de Vida: Jantares fora, compras não essenciais, streaming, lazer, hobbies. É a sua verba para aproveitar o presente.

- 20% para Metas Financeiras: Quitação de dívidas agressivas, montagem de reserva de emergência ou investimentos de longo prazo. Pague-se primeiro.

Se as suas necessidades básicas ultrapassam 50%, seu foco imediato em abril deve ser reduzir o padrão de vida temporariamente ou buscar fontes de renda extra.

O Seu Plano de Ação Prático Para Abril (Roteiro de 4 Semanas)

Para garantir que a teoria se transforme em dinheiro no seu bolso, siga este cronograma de execução rápida ao longo das próximas quatro semanas:

- Semana 1 (O Diagnóstico): Instale o aplicativo de controle ou crie sua planilha. Mapeie e anote todas as despesas fixas previstas para o mês. Zere os gastos por impulso nestes primeiros 7 dias.

- Semana 2 (O Corte Cirúrgico): Analise os gastos da primeira semana. Identifique pelo menos um hábito de consumo variável que está sugando seus recursos (como o excesso de aplicativos de transporte) e reduza-o em 50%.

- Semana 3 (A Poupança Forçada): Pegue o valor que você economizou com o corte da Semana 2 (mesmo que sejam apenas R$ 50 ou R$ 100) e transfira imediatamente para uma conta separada ou investimento de liquidez diária. Prove a si mesmo que você consegue poupar.

- Semana 4 (A Revisão Estratégica): Faça o balanço do mês. Onde você acertou? Onde exagerou? Use esses dados reais para montar um orçamento ainda mais preciso e blindado para o mês de maio.

Considerações Finais: Consistência Vence a Intensidade

O maior erro comportamental em finanças é acreditar na ilusão do “tudo ou nada”. Muitos leem um artigo como este e pensam: “Meu orçamento está tão bagunçado que essas pequenas dicas não farão diferença.”

Essa é uma falácia perigosa. O enriquecimento sustentável e a saúde financeira não nascem de tacadas de sorte, mas da gestão milimétrica do dia a dia. Você não precisa começar abril sendo um mestre das finanças; você só precisa começar abril sendo mais consciente do que foi em março.

Troque a negligência pelo rastreamento, o impulso por pequenos filtros de decisão, e o improviso pelo planejamento básico. Seu bolso do futuro agradecerá.

Disclaimer: Este artigo tem caráter exclusivamente informativo e educacional. As informações aqui contidas não substituem a orientação personalizada de um planejador financeiro certificado. Avalie sempre sua realidade econômica antes de tomar decisões financeiras.

![Qual o Melhor Aplicativo de Controle Financeiro para Casais em 2026 [Guia e Comparativo]](https://falafatto.com/wp-content/uploads/2026/03/Qual-o-Melhor-Aplicativo-de-Controle-Financeiro-para-Casais-em-2026-Guia-e-Comparativo-768x419.webp)