Como Planejar a Aposentadoria em 2025: Guia Prático (INSS, Previdência e Renda Passiva)

Meta descrição: Entenda as regras do INSS para 2025, escolha entre PGBL/VGBL e aprenda a montar uma carteira de renda passiva com nossa planilha exclusiva.

Resumo em 30 segundos

- INSS 2025: O teto subiu para R$ 8.157,41. As regras de transição exigem 59 anos (mulheres) e 64 anos (homens).

- Previdência: Use PGBL para abater até 12% do IR na declaração completa; use VGBL para a simplificada.

- Renda Passiva: Combine Tesouro IPCA+ (proteção) e FIIs (dividendos isentos em 2025 para PF com requisitos de 100 cotistas).

- Ferramenta: Utilize a planilha de projeção integrada abaixo para calcular sua lacuna financeira.

Introdução: O Fim da Aposentadoria Única

Depender apenas da previdência pública tornou-se uma estratégia de alto risco. Em 2025, o planejamento sólido é construído em três camadas: a base de segurança (INSS), a eficiência tributária (Previdência Privada) e o motor de crescimento (Renda Passiva).

Este guia traduz as atualizações legislativas mais recentes para que você saiba onde alocar cada real do seu aporte mensal.

Passo 1: O INSS como Piso, não como Teto

Em 2025, o salário mínimo de R$ 1.518 e o teto de R$ 8.157,41 são os balizadores.

- Atenção às regras: Se você está no regime de transição, a idade mínima sobe 6 meses a cada ano.

- Simulador: O primeiro passo é acessar o portal Meu INSS e gerar sua simulação oficial. O valor projetado ali será a “base” da sua planilha.

Passo 2: Estratégia de Previdência (Otimização do IR)

Não escolha seu plano pelo nome do banco, mas pela sua declaração de imposto:

- PGBL: Se você contribui para o INSS e faz a declaração completa, o PGBL permite deduzir até 12% da sua renda bruta tributável. É, na prática, um empréstimo do governo que você investe para si mesmo.

- VGBL: Para quem usa a declaração simplificada ou já estourou o teto dos 12%. O imposto incide apenas sobre o lucro.

Editor’s Note: No longo prazo (acima de 10 anos), o Regime Regressivo é imbatível, com uma alíquota final de apenas 10%.

Passo 3: Renda Passiva (Proteção e Fluxo)

Para manter o poder de compra, sua carteira precisa de dois motores:

- Tesouro IPCA+: Garante rendimento acima da inflação. Indispensável para o longo prazo.

- Fundos Imobiliários (FIIs): Geram o “aluguel” mensal. Em 2025, os rendimentos seguem isentos para pessoas físicas (verifique se o fundo possui mais de 100 cotistas).

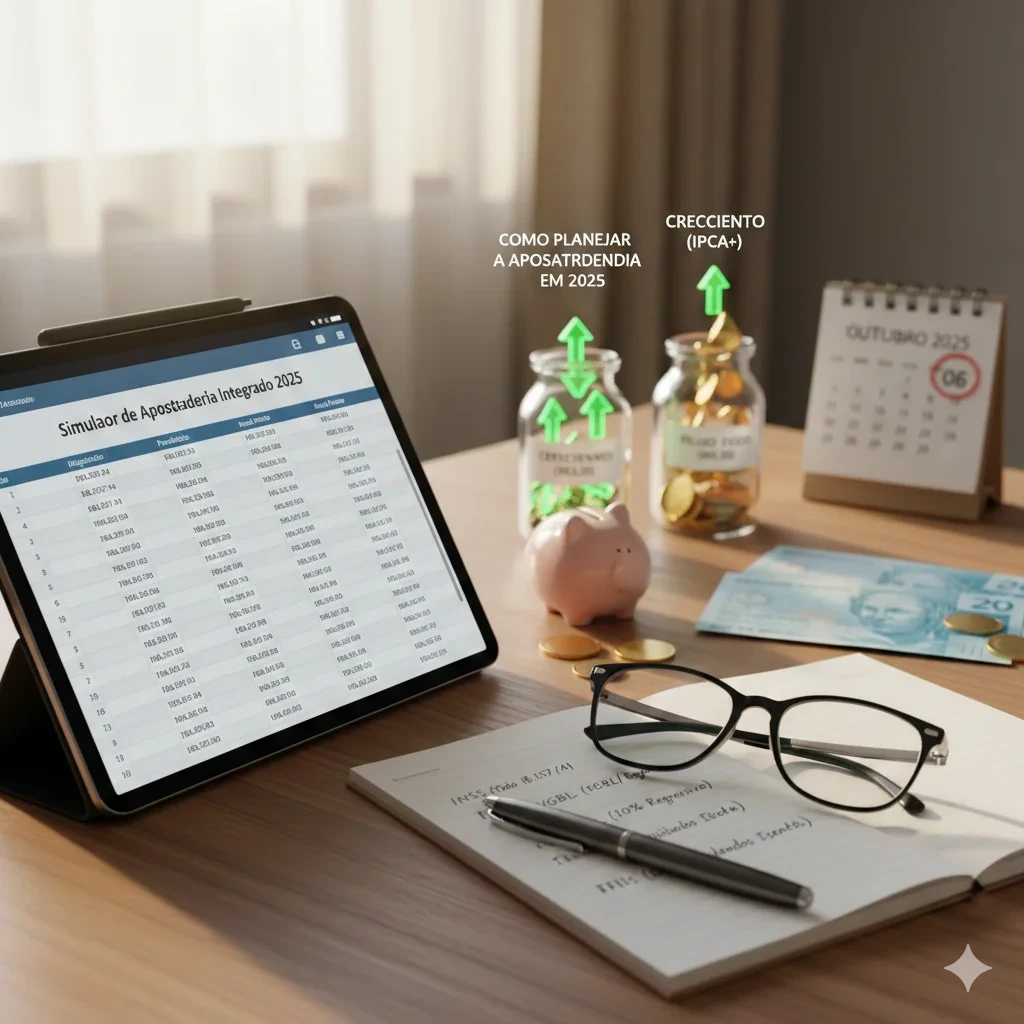

Ferramenta Prática: Planilha de Planejamento 2025

Use o modelo abaixo para identificar quanto você precisa investir mensalmente para cobrir a lacuna entre o INSS e o padrão de vida desejado.

1. Diagnóstico de Renda (Exemplo Prático)

| Item | Valor (R$) | Ação |

| Renda Mensal Desejada | 10.000,00 | Defina seu padrão de vida |

| (-) Projeção INSS (Teto 2025) | 8.157,41 | Consulte no Meu INSS |

| (=) Lacuna a Cobrir | 1.842,59 | Este é o seu alvo de renda passiva |

2. Alocação Estratégica para Cobrir a Lacuna

| Ativo | Valor em Carteira (Est.) | Rendimento Mensal Est. | Renda Gerada |

| Previdência (PGBL/VGBL) | R$ 150.000,00 | 0,5% (Líquido) | R$ 750,00 |

| Carteira de FIIs | R$ 130.000,00 | 0,85% (Isento) | R$ 1.105,00 |

| TOTAL | R$ 280.000,00 | Média Ponderada | R$ 1.855,00 |

Modelos de Plano para 2025

- Modelo A (CLT): Foco em PGBL Regressivo para maximizar o reembolso de IR, reaplicando esse valor no Tesouro IPCA+.

- Modelo B (Autônomo/PJ): Foco em VGBL e diversificação robusta em FIIs e Ações de Dividendos, já que não há o benefício da dedução fiscal.

Erros Comuns que Destroem Aposentadorias

- Não considerar a inflação: R$ 5.000 hoje não comprarão a mesma cesta de produtos daqui a 20 anos. Sempre projete em valores reais (acima do IPCA).

- Escolher o regime Progressivo para longo prazo: Você pode acabar pagando 27,5% de IR no resgate em vez de 10%.

- Achar que o INSS será suficiente: O teto é raramente alcançado na média salarial brasileira. Prepare-se para o déficit.

Conclusão: O Próximo Passo

O planejamento de aposentadoria em 2025 exige agilidade para acompanhar as mudanças tributárias e disciplina para manter os aportes.

Próxima ação: Acesse o Meu INSS hoje, veja sua projeção e preencha os valores na tabela acima. Se sua “Lacuna a Cobrir” for maior que zero, é hora de ajustar seus aportes em previdência e renda passiva.

Fontes e Evidências:

- Teto do INSS e Salário Mínimo 2025: Portaria Interministerial MPS/MF nº 6/2025 e Decreto nº 12.342/2024.

- Tributação FIIs: Pareceres da CVM e Receita Federal 2025 sobre isenção de dividendos.

- Regras de Previdência: SUSEP e Manual de Tributação da Receita Federal 2025.

Disclaimer: Este conteúdo é meramente informativo. Investimentos envolvem riscos. Consulte um assessor financeiro certificado antes de tomar decisões.