Prepare seu bolso para o novo ano! Aprenda a estruturar seu planejamento financeiro 2026, quitar dívidas, economizar no IPVA/IPTU e descobrir as melhores estratégias de investimento para começar janeiro com o pé direito.

Introdução: Por que Janeiro de 2026 é o mês da sua virada financeira?

Janeiro é, historicamente, o mês mais crítico e, paradoxalmente, o mais estratégico para as finanças pessoais no Brasil. É o período em que a euforia das festas de fim de ano dá lugar à realidade das faturas de cartão de crédito, enquanto os boletos de impostos sazonais, como IPVA e IPTU, começam a lotar a caixa de entrada. Além disso, para muitas famílias, há o peso extra do material e matrícula escolar.

No entanto, em 2026, o cenário exige uma atenção ainda mais refinada. Com a consolidação de novas tecnologias de pagamento e um cenário econômico que demanda cautela com a inflação de serviços, o planejamento não pode mais ser feito “de cabeça”.

Termos como “planejamento financeiro 2026” e “como organizar gastos” atingem picos de busca agora porque as pessoas sentem a necessidade de um recomeço. Mas a verdade é que o sucesso financeiro não nasce da vontade, mas do método. Este guia foi desenvolvido para ser o seu roteiro prático, tirando você do ciclo de “apagar incêndios” e colocando-o na trilha da construção de patrimônio.

1. Por que o planejamento de janeiro define os seus próximos 11 meses?

Imagine que janeiro é o “alicerce” de um edifício. Se a base for construída sobre areia movida a juros de cheque especial, o restante do ano será instável. Estatisticamente, quem começa o ano sem um diagnóstico financeiro claro tende a cometer três erros fatais:

- Efeito Bola de Neve: O uso do cartão de crédito para pagar contas básicas de janeiro gera juros que comprometem o orçamento de março e abril.

- Custo de Oportunidade: Ao não se planejar para os descontos à vista do IPVA e IPTU, o contribuinte acaba perdendo uma rentabilidade que nenhum investimento conservador entregaria no mesmo período.

- Paralisia por Sobrecarga: A sensação de ter “contas demais” faz com que o indivíduo desista de poupar, adiando a reserva de emergência por mais um ano.

Por outro lado, ao estruturar suas finanças agora, você ganha previsibilidade. O planejamento financeiro não serve para “proibir” o consumo, mas para garantir que você consuma de forma consciente, sem comprometer sua paz mental.

2. Passo 1: O Diagnóstico Financeiro 360º

Antes de decidir onde investir ou qual conta pagar primeiro, você precisa de dados. O planejamento financeiro em 2026 deve ser pautado pela honestidade radical com os números.

O que levantar imediatamente:

- Fluxo de Caixa Líquido: Quanto cai efetivamente na sua conta após descontos de impostos e previdência?

- Rastreamento de Gastos Invisíveis: Aquelas assinaturas de streaming que você não usa, taxas bancárias desnecessárias e pequenos gastos diários que, somados, podem representar 10% da sua renda.

- Inventário de Dívidas: Liste o valor total, o número de parcelas restantes e, principalmente, a taxa de juros mensal de cada débito.

- Calendário de Sazonais: Além dos impostos, lembre-se de aniversários, renovações de seguros e manutenções preventivas programadas para o ano.

Dica do Editor: Utilize o Open Finance a seu favor. Hoje, muitos aplicativos de bancos consolidam suas contas em um só lugar, facilitando esse diagnóstico sem que você precise gastar horas em planilhas complexas.

3. Passo 2: Estratégia de Combate às Dívidas

Um dos maiores erros técnicos cometidos por brasileiros é tentar investir na poupança enquanto mantém dívidas no rotativo do cartão. Matematicamente, isso é prejuízo garantido. Enquanto a poupança rende menos de 1% ao mês, os juros do cartão podem ultrapassar 15% ao mês.

A Hierarquia do Pagamento de Dívidas:

- Dívidas com Garantia: Financiamentos de casa ou carro. O atraso aqui pode significar a perda do bem.

- Dívidas de Juros Abusivos: Cartão de crédito e cheque especial. Estas devem ser quitadas ou trocadas por linhas de crédito mais baratas (como o crédito consignado).

- Contas de Consumo: Água, luz e internet. O corte desses serviços gera transtornos imediatos à produtividade e qualidade de vida.

Estratégia de Renegociação em 2026: Com a Selic em patamares que exigem atenção, os bancos estão abertos a negociações para evitar a inadimplência. Se você tem uma dívida alta, tente a “portabilidade de crédito” para uma instituição que ofereça taxas menores.

4. Passo 3: O Dilema do IPVA e IPTU 2026

Pagar à vista ou parcelar? Esta é a pergunta central de janeiro. Para responder com precisão técnica, você deve olhar para o desconto oferecido pelo governo local vs. o rendimento da renda fixa.

Quando pagar à vista:

Se o desconto para pagamento em cota única for superior a 5% ou 7%, geralmente vale a pena pagar à vista. Por quê? Porque para ganhar 7% de rentabilidade líquida (após impostos) em um investimento seguro como o Tesouro Selic, você precisaria de vários meses. O desconto é um “ganho imediato” e isento de Imposto de Renda.

Quando parcelar:

- Se o desconto for inexistente ou muito baixo (abaixo de 3%).

- Se o pagamento à vista for obrigar você a entrar no cheque especial ou usar a reserva de emergência para gastos não emergenciais.

- Se você possui o dinheiro, mas o parcelamento é sem juros e você consegue rentabilizar esse montante em um investimento com liquidez diária acima da inflação.

5. Passo 4: Construindo uma Planilha de Gastos Funcional

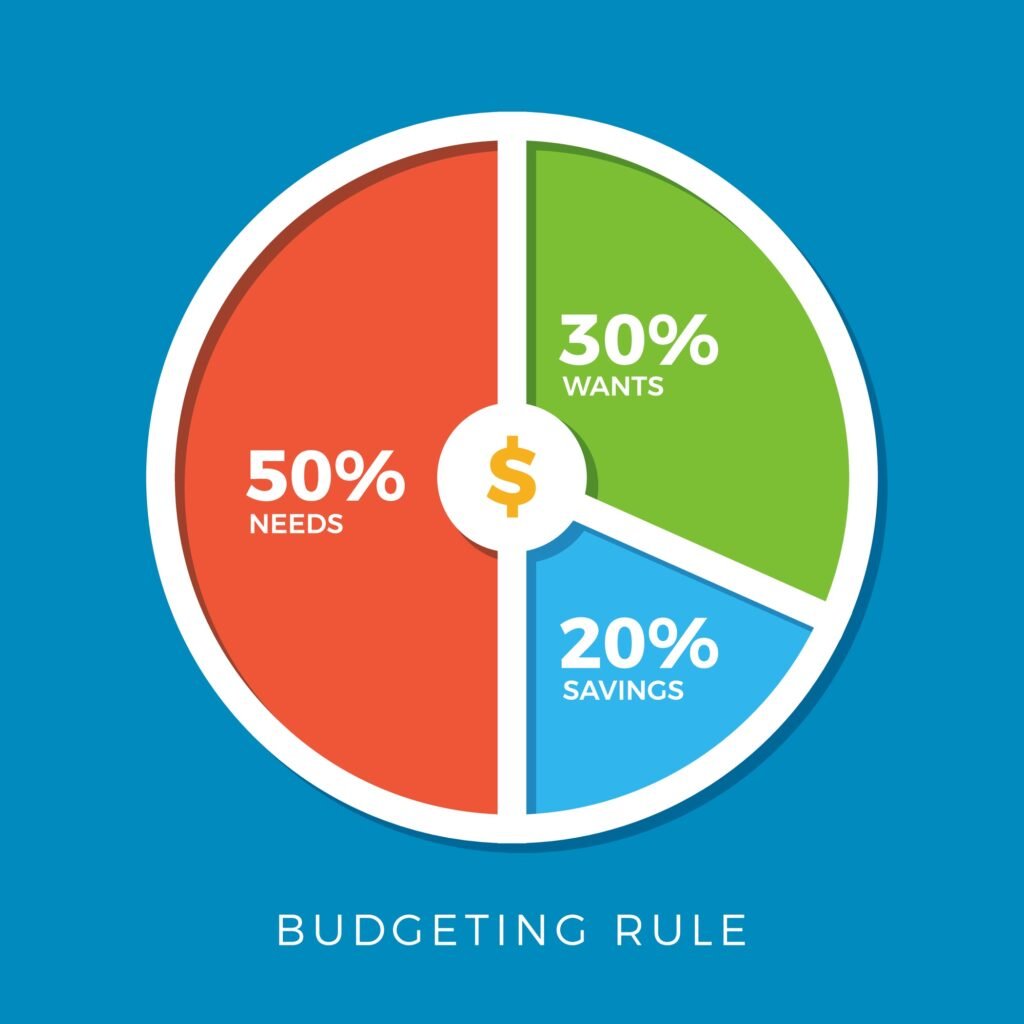

Muitas pessoas abandonam o planejamento financeiro porque tentam usar planilhas excessivamente complexas. Em 2026, a eficiência vence a complexidade. Sua planilha (ou app) deve seguir a regra de ouro do equilíbrio financeiro:

O Modelo 50-30-20

Este é um método testado e aprovado por especialistas para quem busca saúde financeira:

- 50% para Necessidades Básicas: Aluguel, mercado, saúde, educação e transporte.

- 30% para Estilo de Vida: Lazer, assinaturas, hobbies e jantares fora. Se precisar cortar gastos, é aqui que o ajuste começa.

- 20% para o Futuro: Pagamento de dívidas e investimentos.

Exemplo Prático de Distribuição (Renda Líquida de R$ 5.000): | Categoria | Percentual | Valor Estimado | | :— | :— | :— | | Necessidades Básicas | 50% | R$ 2.500 | | Desejos Pessoais | 30% | R$ 1.500 | | Investimentos/Dívidas | 20% | R$ 1.000 |

6. Passo 5: Onde Investir em 2026? (Visão Técnica)

Após organizar o básico, o foco muda para a multiplicação do capital. Em 2026, o cenário de investimentos exige diversificação inteligente e atenção às taxas de juros reais.

A Reserva de Emergência: O Primeiro Passo

Antes de pensar em ações ou criptomoedas, você precisa de uma base sólida. A reserva deve cobrir de 3 a 6 meses do seu custo de vida.

- Onde colocar: Tesouro Selic, CDBs com liquidez diária de grandes bancos ou contas remuneradas que rendam pelo menos 100% do CDI.

- Por que: Segurança e facilidade de saque imediato em caso de imprevistos.

Investimentos para Moderados e Arrojados

Com a base feita, 2026 apresenta oportunidades em:

- Renda Fixa Pré-fixada: Se houver sinalização de queda de juros a longo prazo, travar uma taxa alta agora pode ser vantajoso.

- Fundos Imobiliários (FIIs): Excelente para quem busca renda passiva mensal (dividendos) com menos volatilidade que o mercado de ações puro.

- ETFs Globais: Para proteger seu patrimônio contra variações do real, investir em índices globais é uma estratégia de gestão de risco essencial.

Aviso de Responsabilidade: Este conteúdo possui caráter meramente informativo. Investimentos envolvem riscos e a rentabilidade passada não garante resultados futuros. Consulte sempre um consultor financeiro certificado pela CVM.

7. Passo 6: Metas Financeiras Realistas e o “Efeito Dopamina”

Um plano sem metas é apenas uma lista de desejos. Para que seu planejamento financeiro 2026 sobreviva até dezembro, suas metas precisam ser S.M.A.R.T. (Específicas, Mensuráveis, Atingíveis, Relevantes e com Prazo).

Em vez de dizer “quero economizar dinheiro”, defina: “Vou poupar R$ 300 por mês através de transferência automática para o Tesouro Direto, visando acumular R$ 3.600 até o final de dezembro para minha viagem de férias”.

A importância das pequenas vitórias: Ao atingir uma meta de curto prazo (como quitar um cartão pequeno), comemore moderadamente. Isso gera um reforço positivo no cérebro, tornando o hábito de poupar menos doloroso.

Erros Comuns para Evitar em Janeiro

- Ignorar os “gastos de formiga”: Aplicativos de transporte e delivery podem drenar centenas de reais sem você perceber.

- Não revisar seguros e planos: Janeiro é época de ligar para operadoras de internet e seguros e renegociar pacotes. A economia anual pode ser surpreendente.

- Subestimar a inflação: Lembre-se que o seu poder de compra muda. Ajuste seus aportes de investimento anualmente.

FAQ: Perguntas Frequentes sobre Planejamento Financeiro

1. É melhor pagar o IPVA com o cartão de crédito para ganhar milhas? Apenas se não houver taxas extras para o pagamento no cartão e se você tiver o dinheiro para pagar a fatura integralmente. Se houver juros no parcelamento do cartão, as “milhas” custarão muito mais caro do que valem.

2. Qual o melhor app de controle financeiro para 2026? Existem opções como Mobills, Organizze ou as próprias ferramentas dos bancos digitais. O melhor app é aquele que você realmente alimenta todos os dias. Para muitos, a velha planilha de Excel ainda é a ferramenta mais eficaz.

3. Tenho pouco dinheiro, vale a pena investir apenas R$ 50? Com certeza. No Tesouro Direto, você começa com pouco mais de R$ 30. O mais importante no início não é o valor, mas o hábito de separar uma parte da renda para você mesmo.

Conclusão e Checklist da Virada

O planejamento financeiro em 2026 não é sobre restrição, mas sobre liberdade. Quem domina o próprio dinheiro tem o poder de escolher o futuro, em vez de apenas reagir ao presente. Janeiro oferece a janela de oportunidade perfeita para essa reorganização.

Seu Checklist para começar hoje:

- [ ] Baixe o extrato dos últimos 30 dias e categorize os gastos.

- [ ] Identifique o desconto do IPVA/IPTU no seu estado/cidade.

- [ ] Separe a primeira “parcela” para sua reserva de emergência.

- [ ] Cancele ao menos duas assinaturas ou serviços que você não utilizou no último mês.

Próximo Passo: Se você quer se aprofundar, leia nosso guia sobre “Como montar uma Carteira de Investimentos Iniciante” e dê o próximo passo na sua jornada de independência.

Gostou deste guia? Compartilhe com alguém que precisa organizar as contas neste início de ano e deixe seu comentário abaixo com sua maior dúvida financeira!