Meta descrição: Descubra como aplicar a regra 50-30-20 no seu salário líquido. Aprenda a separar necessidades de desejos e organize suas finanças com exemplos práticos e uma planilha exclusiva.

Resumo em 30 segundos

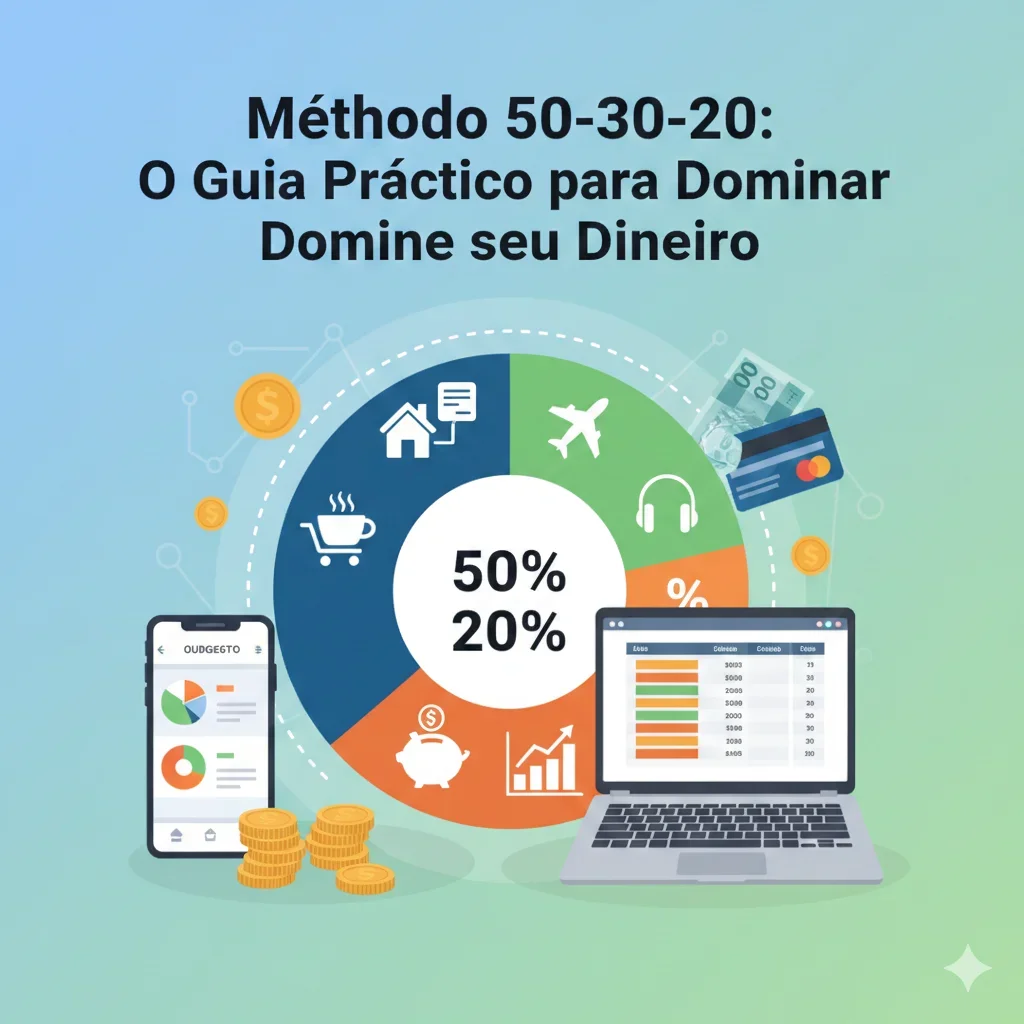

O método 50-30-20 é uma “regra de bolso” que divide sua renda após impostos em três grandes baldes:

- 50% para Necessidades: O essencial para viver.

- 30% para Desejos: O seu estilo de vida e lazer.

- 20% para o Futuro: Poupança e quitação de dívidas.A chave do sucesso: Use sempre o salário líquido e ajuste as porcentagens conforme sua realidade (especialmente se você mora em capitais com aluguel caro).

Por que o 50-30-20 funciona?

Popularizado por Elizabeth Warren no livro All Your Worth, este método sobrevive ao tempo por um motivo simples: ele elimina a paralisia por análise. Em vez de microgerenciar centenas de categorias, você foca em três grandes grupos. É um modelo escalável que órgãos de proteção ao consumidor e especialistas globais recomendam como o primeiro passo para a liberdade financeira.

Guia Prático: Passo a Passo

1. Comece pelo que sobra (Renda Líquida)

Não faça contas com seu salário bruto. O 50-30-20 trabalha com o dinheiro que efetivamente cai na sua conta.

- Exemplo: Se seu salário bruto é R$ 5.000, mas após descontos (INSS, IRRF) você recebe **R$ 4.000**, este é o seu número base.

- Necessidades: R$ 2.000

- Desejos: R$ 1.200

- Futuro: R$ 800

2. Classifique com Honestidade

A maior armadilha é transformar “desejos” em “necessidades”.

- Necessidades (Até 50%): Aluguel/financiamento, contas de consumo (água, luz, internet), transporte, mercado básico, saúde e educação obrigatória.

- Desejos (Até 30%): Jantares fora, assinaturas de streaming, viagens, hobbies e aquele café gourmet.

- Poupança e Dívidas (Mínimo 20%): Aqui entra sua reserva de emergência, aposentadoria e, crucialmente, a amortização de dívidas caras (cartão de crédito e cheque especial).

3. Aplique e Ajuste

Se ao somar seus gastos você perceber que as necessidades consomem 70%, não entre em pânico. O objetivo é a convergência.

- Ajuste os Desejos: Se o aluguel está alto, os 30% de lazer devem ser temporariamente reduzidos para manter o aporte de 20% no seu futuro.

- Regra de Ouro: Nunca sacrifique os 20% de poupança para alimentar os 30% de desejos.

Exemplos Reais: Como fica no seu bolso?

| Perfil | Renda Líquida | Necessidades (50%) | Desejos (30%) | Futuro (20%) |

| CLT Junior | R$ 3.500 | R$ 1.750 | R$ 1.050 | R$ 700 |

| Autônomo | R$ 6.000 | R$ 3.000 | R$ 1.800 | R$ 1.200 |

Dica para Autônomos: Como sua renda oscila, use os 20% do “Futuro” para criar primeiro um fundo de meses fracos. Isso evita que você precise recorrer ao crédito quando a renda cair.

Erros Comuns que Você Deve Evitar

- Ignorar o “Pequeno” Gasto: Aquele lanche de R$ 30 parece pouco, mas ele sai dos seus 30% de desejos. Monitore semanalmente.

- Manter Dívidas de Juros Altos: Se você tem dívida no cartão, seus 20% de “Poupança” devem ser 100% focados em quitar isso. Não faz sentido investir rendendo 10% ao ano enquanto paga 300% ao ano no crédito.

- Rigidez Excessiva: A vida acontece. Se um mês você teve uma emergência médica, ajuste as categorias e volte ao plano no mês seguinte.

Perguntas Frequentes (FAQ)

1. O método 50-30-20 é rígido?

Não. Ele é um ponto de partida. Se você ganha muito pouco, suas necessidades podem ocupar 70%. O importante é trabalhar para reduzir esse percentual ao longo do tempo.

2. Onde entra a parcela do carro ou da casa?

Entram nas Necessidades, mas cuidado: se o financiamento comprometer mais de 30% da sua renda total, ele está sufocando suas outras categorias.

3. Posso investir mais de 20%?

Com certeza! Se você consegue viver bem com 40% em necessidades e 20% em desejos, pode destinar 40% para sua independência financeira.

Conclusão

O método 50-30-20 não serve para te privar, mas para te dar permissão para gastar. Quando você sabe que os 20% do seu futuro estão garantidos e as contas estão pagas, você aproveita os 30% de lazer sem culpa.

<details><summary><b>Fontes e Referências (Editoriais)</b></summary>

Este artigo foi fundamentado em diretrizes de educação financeira global:

- All Your Worth: The Ultimate Lifetime Money Plan (Warren & Tyagi, 2005).

- Guia de Orçamento do Consumer Financial Protection Bureau (CFPB, 2022).

- Metodologia de Renda Pós-Impostos da Investopedia (Atualizado em 2025).

- Calculadoras de Saúde Financeira da NerdWallet.</details>